La Côte d'Ivoire a définitivement tourné la page de la facture papier. Depuis les communiqués de décembre 2025 de la Direction Générale des Impôts, chaque PME ivoirienne — du négociant de Treichville au cabinet de conseil au Plateau — doit émettre ses factures via la plateforme FNE, sous peine de ne plus pouvoir les faire valoir fiscalement. Au 25 février 2026, plus de 52 000 entreprises étaient déjà inscrites. Si votre entreprise n'en fait pas partie, ce guide est fait pour vous.

L'essentiel en 60 secondes

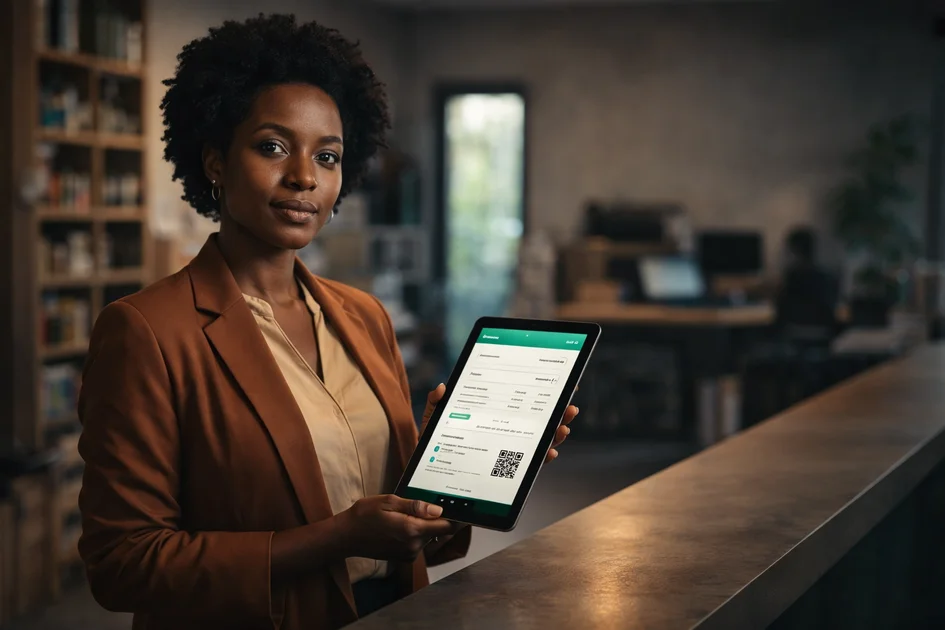

- Ce que c'est : la Facture Normalisée Électronique (FNE) remplace la facture papier. Elle est générée, validée et certifiée par la DGI en temps réel, avec QR code et numéro fiscal unique.

- Qui est concerné : toutes les entreprises établies en Côte d'Ivoire, personnes physiques ou morales, quel que soit le régime fiscal (RNI, RSI, RMI), sauf dérogations limitativement prévues.

- Depuis quand : obligatoire de façon progressive depuis juin 2025, puis totalement depuis décembre 2025 — les factures papier ne sont plus acceptées par la DGI.

- Comment : trois procédures possibles — plateforme web FNE, interfaçage API avec votre logiciel, ou terminal de paiement électronique (TPE).

- Risque en cas de non-conformité : factures refusées pour déduction fiscale, et Attestation de Régularité fiscale refusée (bloquant pour les appels d'offres publics).

Pourquoi la FNE, et pourquoi maintenant ?

La facture normalisée n'est pas une nouveauté absolue en Côte d'Ivoire. Une version papier existait déjà depuis la Loi de finances 2005, avec des hologrammes de sécurité. Ce qui change en 2025-2026, c'est la bascule complète vers l'électronique et le caractère obligatoire pour toutes les entreprises, sans exception hors cas légalement prévus.

Le cadre juridique s'appuie sur trois piliers. D'abord, la Loi de finances 2026. Ensuite, l'arrêté n°0337 du 9 mai 2025 signé par Adama Coulibaly, Ministre des Finances et du Budget, qui précise les modalités pratiques. Enfin, les articles 384, 385 et suivants du Code Général des Impôts et les articles 144 et suivants du Livre de Procédures Fiscales, qui donnent à l'administration ses bases légales de contrôle.

L'objectif politique est clair : la Côte d'Ivoire affichait une pression fiscale de 15,1 % du PIB en 2025, avec une cible de 15,8 % pour 2026, loin des 20 % visés par l'UEMOA. La FNE vise à élargir l'assiette fiscale en rendant traçable ce qui échappait jusqu'ici au radar, plus particulièrement dans l'informel et la sous-déclaration de TVA. Pour les PME déjà formalisées, la promesse est différente : traçabilité renforcée, reporting temps réel, réduction des contentieux, et à terme, déclarations de TVA simplifiées.

Le calendrier : comment on en est arrivé là

Le déploiement s'est fait en plusieurs vagues successives, pour laisser le temps aux entreprises de s'équiper :

- 19 mai 2025 — ouverture des inscriptions sur la plateforme FNE.

- 1er juin 2025 — obligation effective pour les grandes entreprises au Régime Réel Normal d'Imposition (RNI).

- 1er juillet 2025 — extension aux PME au Régime Réel Simplifié d'Imposition (RSI).

- 21 juillet 2025 — lancement officiel par le Premier Ministre Robert Beugré Mambé au Sofitel Abidjan Hôtel Ivoire.

- 1er août 2025 — extension aux micro-entreprises au Régime des Microentreprises (RMI).

- 1er et 11 décembre 2025 — communiqués du Directeur Général des Impôts, Ouattara Abou Sié, annonçant la fin de la tolérance : les factures papier ne sont plus acceptées.

- 25 février 2026 — le cap des 52 000 entreprises inscrites est franchi.

Autrement dit : si votre PME vend des biens ou des services en Côte d'Ivoire en 2026, la question n'est plus « est-ce que la FNE me concerne ? », mais « suis-je en règle ? ».

Les trois procédures pour émettre une facture FNE

La DGI a prévu trois façons d'émettre une FNE. Vous choisissez celle qui correspond à la taille de votre activité et à votre niveau d'outillage informatique. Vous indiquez ce choix lors de votre inscription sur la plateforme.

1. La procédure de droit commun : la plateforme web FNE

C'est la voie la plus simple, pensée pour les PME qui n'ont pas encore de logiciel de facturation. Vous vous connectez à la plateforme FNE de la DGI, vous saisissez les éléments de votre vente (client, produits, montants), et la plateforme génère la facture certifiée. Une application mobile officielle existe aussi, particulièrement adaptée aux indépendants et aux micro-entreprises qui travaillent sur le terrain.

2. La procédure d'interfaçage par API

C'est la voie recommandée dès que votre PME utilise déjà un ERP ou un logiciel de facturation. Votre outil se connecte directement à la plateforme de la DGI via une API, envoie les données de la facture, reçoit en retour le numéro fiscal, le cachet électronique et le QR code, puis imprime ou transmet la facture conforme à votre client.

Pour une PME avec un volume significatif de factures, cette voie évite la double saisie et préserve vos processus commerciaux existants. Elle suppose en revanche que votre logiciel soit compatible — ce qui implique de travailler avec un éditeur ou un intégrateur qui a fait le travail d'interfaçage.

3. Les terminaux de paiement électronique (TPE) pour le Reçu Normalisé Électronique

Pour les commerces B2C (magasins à rayons multiples, contribuables au forfait qui vendent à des particuliers), un autre type de document existe : le Reçu Normalisé Électronique (RNE). Il est généré depuis un TPE ou l'application RNE officielle, au moment de l'encaissement. C'est la logique « ticket de caisse dématérialisé » : à chaque vente, le reçu est certifié par la DGI et remis au client.

Ce que doit contenir toute facture FNE

Une facture FNE n'est pas simplement un PDF avec votre logo. Elle doit comporter cinq éléments techniques obligatoires issus de la plateforme DGI :

- Un QR code de certification, vérifiable par tout smartphone, qui renvoie à la plateforme DGI et confirme l'authenticité du document.

- Le logo officiel FNE, visuel standardisé qui identifie la facture comme conforme.

- Une numérotation fiscale unique, générée en temps réel par la DGI au moment où elle valide la facture. Vous ne choisissez pas ce numéro, il vous est attribué.

- Un cachet fiscal électronique apposé par la plateforme DGI, qui valide juridiquement le document.

- Une signature électronique authentifiée.

Le principe est celui du clearance : la facture doit être validée avant d'être remise au client. Aucune facture ne peut sortir « hors-ligne » puis être régularisée après coup — c'est la plateforme DGI qui décide, en temps réel, si le document est valide.

En contrepartie, les mentions classiques (identification des parties, dates, désignation des biens ou services, base HT, TVA, total TTC) restent obligatoires. La réforme n'en supprime aucune : elle s'y ajoute.

Les documents pris en charge par la plateforme

La plateforme FNE gère sept types de documents fiscaux, qui couvrent la grande majorité des situations commerciales :

- La facture de vente — le cas standard, B2B ou B2C.

- La facture proforma — devis ou facture d'avant-vente, émise pour information.

- La facture d'avoir — obligatoirement liée à une facture de vente initiale (retour, remise, annulation partielle).

- Le RNE de vente — reçu normalisé électronique pour les transactions B2C au forfait ou en magasin à rayons multiples.

- Le RNE d'avoir — équivalent de la facture d'avoir en contexte B2C.

- Le Bordereau Électronique de Réception de Produits Agricoles (BAPA) — vaut facture d'achat, spécifique au secteur agricole.

- Le reçu électronique de réception de produits agricoles — équivalent RNE pour l'achat agricole.

Qui peut légalement ne pas utiliser la FNE ?

L'obligation est large, mais pas universelle. Les dérogations sont limitativement prévues par la loi et concernent principalement des secteurs régulés par d'autres dispositifs. Sont dispensés :

- Les concessionnaires de service public d'eau, d'électricité et de téléphone.

- Les compagnies aériennes.

- Les pharmacies.

- La Poste de Côte d'Ivoire.

- Les banques.

- Les compagnies d'assurance.

- Les stations-service, uniquement pour leurs opérations de vente de carburant.

- Les concessionnaires de service public chargés de l'identification des personnes.

- Les entreprises pétrolières sous contrat de partage de production.

- Les concessionnaires de service de transport pour leurs opérations couvertes par la concession.

- Les transporteurs non concessionnaires de service public non assujettis à la TVA.

- Les entreprises sans installation professionnelle en Côte d'Ivoire.

Si votre PME ne figure pas explicitement dans cette liste, vous êtes concerné. La règle par défaut est l'obligation.

Ce qui change concrètement pour votre PME au quotidien

Passer à la FNE, ce n'est pas seulement ajouter un QR code sur vos factures. C'est une série de petits changements opérationnels que tout dirigeant doit anticiper.

Plus de factures « hors connexion ». Émettre une facture suppose désormais une connexion Internet au moment de la vente. Pour les PME dans des zones où le réseau est capricieux, cela implique de repenser les processus de vente mobile. La DGI a évoqué des solutions hybrides en réflexion, mais à ce jour, le mode d'émission de référence reste l'online.

Fin des duplicatas et blocs pré-imprimés. Les anciens carnets de factures pré-imprimées ne sont plus valables fiscalement. Vos stocks restants ne servent plus qu'à l'archivage de l'historique.

Conservation 6 à 10 ans. Les factures électroniques doivent être conservées entre 6 et 10 ans selon votre régime fiscal. C'est votre responsabilité d'assurer l'archivage : la plateforme DGI vous permet de les télécharger, mais ne se substitue pas à votre propre sauvegarde.

Trésorerie et délais de paiement. Point souvent négligé : avec la traçabilité temps réel, les clients B2B (notamment les grandes entreprises et l'État) n'acceptent plus de « facture en attente de régularisation ». Votre cycle cash se raccourcit en amont (la facture doit être émise proprement pour être payée) et en aval (le client peut lui aussi exiger un paiement plus rapide, puisque la pièce est certifiée).

Reporting simplifié côté DGI. Les déclarations mensuelles de TVA deviennent en grande partie pré-remplies à partir des données de la plateforme. Moins de ressaisie, mais aussi moins de marge d'erreur acceptée : si vos factures ne matchent pas votre déclaration, l'administration s'en apercevra immédiatement.

Les risques si vous n'êtes pas en conformité

Trois conséquences concrètes peuvent toucher votre PME si elle continue à facturer en papier en 2026 :

- Vos factures ne sont plus reconnues fiscalement. Une facture papier émise par votre entreprise ne permet plus à votre client de la déduire. Résultat : vos clients vont les refuser, ce qui bloquera vos paiements.

- Impossibilité d'obtenir l'Attestation de Régularité fiscale. Ce document est indispensable pour répondre aux appels d'offres de l'État, des collectivités et des bailleurs publics. Sans inscription FNE, pas d'attestation — et donc, plus d'accès à la commande publique.

- Risque de contrôle fiscal renforcé. L'absence d'émission électronique dans un secteur où tout le monde y est passé devient en soi un signal faible pour l'administration. Vous devenez statistiquement plus exposé.

À cela s'ajoutent les sanctions prévues au CGI pour manquement aux obligations de facturation. La ligne éditoriale de la DGI en 2026 est claire : la phase pédagogique est terminée, place au contrôle.

Comment vous inscrire et démarrer

La procédure d'inscription se fait sur le portail officiel www.fne.dgi.gouv.ci. Les grandes étapes :

- Préparer vos pièces. Numéro de Compte Contribuable (NCC) à jour, identité du dirigeant, coordonnées bancaires, choix de la ou des procédures (plateforme, API, TPE).

- Créer le compte entreprise sur la plateforme FNE, avec un administrateur principal désigné.

- Paramétrer votre catalogue (articles, services, taux de TVA applicables), soit en saisie directe sur la plateforme, soit via import depuis votre logiciel.

- Si vous optez pour l'API : mettre votre éditeur ou intégrateur en relation avec la DGI pour valider la connexion. Les ERP intégrés nativement avec la plateforme FNE évitent cette étape — le travail est déjà fait.

- Tester en environnement de pré-production avant de basculer en réel. La DGI a mis à disposition une plateforme de test pour que les entreprises établissent leurs paramétrages.

- Former vos équipes commerciales et comptables sur les nouveaux écrans et les nouveaux contrôles.

Si votre PME a des spécificités (secteur réglementé, facturation multi-devises, flux agricole avec BAPA, activité en zone à faible couverture réseau), faites-vous accompagner. Les experts-comptables du Plateau et de Marcory, ainsi que les intégrateurs ERP spécialisés FNE, sont aujourd'hui en capacité de produire ce conseil.

Foire aux questions

Mon ERP actuel est-il compatible avec la FNE ?

Cela dépend de l'éditeur. Certains ERP internationaux ont développé des connecteurs spécifiques au marché ivoirien. D'autres passent par des intégrateurs tiers. Les ERP pensés pour la zone francophone ouest-africaine intègrent généralement la FNE nativement. Le test simple : demandez à votre éditeur un numéro fiscal de facture émise en production via API, et vérifiez qu'il correspond bien à un contrôle sur le portail DGI.

Je fais moins de 10 factures par mois, la plateforme web suffit-elle ?

Oui, parfaitement. La plateforme web FNE couvre tous les besoins d'une PME à faible volume. Vous ne passerez à l'API que le jour où la double saisie (sur votre outil métier + sur la plateforme) deviendra coûteuse en temps.

Que se passe-t-il si la plateforme DGI tombe pendant que je dois facturer ?

Officiellement, l'émission est suspendue le temps du rétablissement du service. Dans les faits, la DGI documente les incidents et pratique une tolérance pour les ruptures majeures. C'est une vraie limite opérationnelle, reconnue par l'administration qui étudie des solutions hybrides pour le hors-ligne, notamment sur mobile.

Une facture d'avoir peut-elle être émise pour une facture papier de 2024 ?

La facture d'avoir FNE est obligatoirement liée à une facture de vente initiale. Pour des factures historiques papier, la régularisation se fait par les voies comptables classiques, avec une note interne documentant le lien. Mieux vaut consulter votre expert-comptable sur les cas de transition.

Mon entreprise est basée au Maroc mais j'ai un client en Côte d'Ivoire, suis-je concerné ?

Non, sous réserve que votre entreprise n'ait pas d'installation professionnelle en Côte d'Ivoire. C'est justement l'un des cas de dispense prévus par la loi. Votre client ivoirien reçoit votre facture étrangère selon les règles d'importation de services classiques. En revanche, s'il s'agit d'une filiale ivoirienne, elle est pleinement soumise.

Quelle est la durée d'archivage à prévoir ?

Entre 6 et 10 ans selon votre régime fiscal et la nature de votre activité. La règle la plus sûre pour une PME au RSI ou au RNI est de retenir 10 ans, qui couvre également les obligations comptables OHADA. L'archivage doit rester accessible en cas de contrôle, donc pensez backup et plan de reprise.

Pour conclure

La FNE n'est pas une formalité de plus. Elle redessine la relation entre les PME ivoiriennes, leurs clients et l'administration fiscale, avec une contrainte forte sur la qualité des processus commerciaux et une opportunité réelle côté productivité, reporting et accès à la commande publique. En 2026, le sujet n'est plus « si » mais « comment s'équiper intelligemment ». Choisir la bonne procédure, le bon outil et le bon accompagnement fera la différence entre une mise en conformité subie et un vrai levier de modernisation.

A lire ensuite

Cleo ERP vs Odoo : quelle alternative pour une PME au Maroc et en zone OHADA en 2026 ?

Odoo est mondial, Cleo ERP est pensé pour les PME francophones du Maroc, de la zone OHADA et de France. Analyse factuelle des différences sur la conformité comptable, la paie, la facture électronique et les coûts réels, pour vous aider à choisir en connaissance de cause.

SYSCOHADA révisé : ce qui a changé et ce que votre ERP doit savoir faire

Sept ans après son entrée en vigueur, le SYSCOHADA révisé est devenu la norme dans l'espace OHADA. Mais beaucoup d'ERP déployés en PME ne couvrent encore qu'une fraction de ses exigences. Tour d'horizon des 12 capacités qu'un ERP doit obligatoirement offrir à une entreprise.

DAF d'une PME au Maroc en 2026 : 7 obligations fiscales et sociales à sécuriser

CNSS, IR, TVA, IS, état 9421, loi 69-21 sur les délais de paiement, facture électronique : le tour d'horizon des 7 obligations que le DAF d'une PME marocaine doit maîtriser en 2026, avec taux, délais et sanctions à jour.